本人同意并同意以商业电子讯息(包括电子邮件)的方式接收Taseko Mines Limited的新闻、更新和其他通讯。我明白我可以在任何时候通过点击Taseko矿业有限公司所有电子邮件中的退订链接来撤回同意。

加拿大卑诗省温哥华市西乔治亚街1040号12楼V6E 4H1免费电话:(877)441-4533电话:(778)373-4533传真:(778)373-4534 [email protected]

2024年所有新闻发布

| 本新闻稿应与公司的财务报表和管理层讨论与分析(“MD&A”)一起阅读,可在以下网址获得www.tasekomines.com然后继续www.sedarplus.com。除另有说明外,所有货币金额均以加元表示。2024年3月,Taseko收购了剩余12.5%的权益,现在拥有直布罗陀矿100%的股权,该矿位于不列颠哥伦比亚省中南部的威廉姆斯湖市北部。除非另有说明,本新闻稿中所述的生产和销售量均为100%的基础。 |

2024年5月1日,温哥华,不列颠哥伦比亚省——Taseko矿业有限公司(TSX: TKO;纽约证券交易所美国人:TGB;伦敦证券交易所股票代码:TKO)(“Taseko”或“公司”)报告称,2024年第一季度调整后的EBITDA*为5000万美元,采矿业务在消耗和摊销前的收益*为5300万美元,比2023年同期增长38%和29%。第一季度营收为1.47亿美元。本季度净收入为1900万美元(每股0.07美元),调整后净收入*为800万美元(每股0.03美元)。

今年第一季度,直布罗陀生产了3000万磅铜和24.7万磅钼。该季度铜处理量为770万吨,即每天84,400吨,平均铜品位为0.24%。本季度总运营现金成本(C1)*为每磅铜2.46美元。

Taseko总裁兼首席执行官Stuart McDonald评论道:“直布罗陀第一季度的运营总体上与计划一致,实现了每磅3.89美元的铜销售价格,产生了强劲的利润。运营团队在1月份成功完成了磨机部件的更换,在维修停机后,磨机的平均日产量为9万吨,比设计能力高出6%。在接下来的几个月里,将继续逐步过渡到Connector坑,并计划在第二季度进行坑内破碎机的搬迁。”

“3月底,宝博体育收购了直布罗陀剩余12.5%的权益,现在拥有该矿100%的股权。这笔交易对Taseko来说是一个真正的积极因素,宝博体育提供了即时的现金流和产量增长。收购成本将在10年内分摊,下一次付款计划在2026年,这使宝博体育能够将财务资源集中在佛罗伦萨的发展上。作为交易的一部分,宝博体育还获得了额外的精矿承购权,在冶炼厂处理成本处于创纪录低点的情况下,时机再好不过了。这些额外的承购量现在已经以负处理成本出售,从而在2024年下半年节省了1000万美元的成本。”

“在Florence Copper,初始施工和井场开发活动进展顺利。目前有3台钻机在商业设施井场上作业,第4台钻机将于5月投入使用。到目前为止,已经钻了10口新的生产井。SX/EW工厂区域的场地准备和土方工程也在进行中,工厂的建设预计将在本季度晚些时候开始。对于公司来说,这是一个激动人心的时刻,因为宝博体育将在佛罗伦萨开展商业运营。

4月,宝博体育通过对优先担保票据的成功再融资,进一步加强了宝博体育的财务状况。这些票据的到期日被推迟到2030年,规模扩大宝博体育提供了额外的现金收益和财务灵活性。随着债券再融资的完成,直布罗陀100%的所有权,以及今天的铜价为每磅4.49美元,宝博体育的业务比几个月前有了很大的改善。麦克唐纳先生总结道。

*非公认会计准则业绩衡量。见新闻稿末尾

第一季度回顾

*非公认会计准则业绩衡量。见新闻稿末尾

突出了

| 运营数据(直布罗陀- 100%基础) | 三个月结束 3月31日 |

||

| 2024 | 2023 | 改变 | |

| 开采吨数(百万) | 22.8 | 24.1 | (1.3) |

| 碾磨吨(百万) | 7.7 | 7.1 | 0.6 |

| 产量(百万磅铜) | 29.7 | 24.9 | 4.8 |

| 销售额(百万英镑) | 31.7 | 26.6 | 5.1 |

| 财务数据 | 三个月结束 3月31日 |

||

| (以千元计的加元,每股金额除外) | 2024 | 2023 | 改变 |

| 收入 | 146947年 | 115519年 | 31428年 |

| 经营活动宝博体育提供的现金流量 | 59574年 | 27999年 | 31575年 |

| 净收入(GAAP) | 18896年 | 33788年 | (14892) |

| 每股-基本(“每股收益”) | 0.07 | 0.12 | (0.05) |

| 采矿业务在消耗和摊销前的收益* | 52797年 | 41139年 | 11658年 |

| 调整后的息税前利润* | 49923年 | 36059年 | 13864年 |

| 调整后净收入* | 7728年 | 5088年 | 2640年 |

| 每股-基本(“调整后每股收益”) * | 0.03 | 0.02 | 0.01 |

2023年3月15日,公司通过从Sojitz Corporation收购Cariboo Copper Corporation(“Cariboo”)50%的权益,将其在直布罗陀的实际权益从75%增加到87.5%。2024年3月25日,公司通过从Dowa Metals & Mining Co., Ltd.(“Dowa”)和Furukawa Co., Ltd.(“Furukawa”)手中收购Cariboo剩余50%的权益,将其在直布罗陀的有效权益从87.5%增加到100%。

本MD&A报告的财务业绩包括公司在2023年3月16日至2024年3月24日期间(2023年3月15日之前- 75%)直布罗陀矿山收入和费用中按比例占比87.5%的份额,以及在2024年3月25日至2024年3月31日期间直布罗陀矿山收入和费用占比100%。

公司于2023年第四季度完成了从Sojitz手中收购Cariboo 50%权益和直布罗陀12.5%权益的会计处理。根据企业合并会计准则,已对截至2023年3月31日及其后三个月的可比财务报表进行了修订,以反映所支付对价的最终确定以及购买价格对所收购资产和负债的分配的变化。

*非公认会计准则业绩衡量。见新闻稿末尾

突出了

直布罗陀我

| 运行数据(100%基础) | 2024年一季度 | 2023年第四季度 | 2023年第三季度 | 2023年第二季度 | 2023年一季度 |

| 开采吨数(百万) | 22.8 | 24.1 | 16.5 | 23.4 | 24.1 |

| 碾磨吨(百万) | 7.7 | 7.6 | 8.0 | 7.2 | 7.1 |

| 带比 | 1.7 | 1.5 | 0.4 | 1.5 | 1.9 |

| 每吨磨矿的现场运营成本(加元)* | 11.73美元 | 9.72美元 | 12.39美元 | 13.17美元 | 13.54美元 |

| 铜精矿 | |||||

| 矿头品位(%) | 0.24 | 0.27 | 0.26 | 0.24 | 0.22 |

| 铜回收率(%) | 79.0 | 82.2 | 85.0 | 81.9 | 80.7 |

| 产量(百万磅铜) | 29.7 | 34.2 | 35.4 | 28.2 | 24.9 |

| 销售额(百万英镑) | 31.7 | 35.9 | 32.1 | 26.1 | 26.6 |

| 库存(百万磅铜) | 4.9 | 6.9 | 8.8 | 5.6 | 3.7 |

| 钼精矿 | |||||

| 产量(千磅钼) | 247 | 369 | 369 | 230 | 234 |

| 销售额(千磅/月) | 258 | 364 | 370 | 231 | 225 |

| 单位数据(每磅生产美元)* | |||||

| 现场运营费用* | 2.21美元 | 1.59美元 | 2.10美元 | 2.43美元 | 2.94美元 |

| 副产品学分* | (0.17) | (0.13) | (0.23) | (0.13) | (0.37) |

| 现场运营成本,除去副产品积分* | 2.04美元 | 1.46美元 | 1.87美元 | 2.30美元 | 2.57美元 |

| 酒店成本 | 0.42 | 0.45 | 0.33 | 0.36 | 0.37 |

| 总营运成本(C1)* | 2.46美元 | 1.91美元 | 2.20美元 | 2.66美元 | 2.94美元 |

业务分析

第一季度回顾

直布罗陀本季度铜产量为2970万磅。本季度的铜产量和工厂吞吐量受到1月份2号选矿厂停工的影响,因为计划更换主要部件,导致运营时间减少了10天。

铜头品位为0.24%,符合管理层预期。第一季度铜的回收率为79%,低于最近几个季度,原因是矿头品位较低,部分氧化材料的磨矿量增加。

第一季度共开采了2280万吨。由于在Connector矿坑中继续进行剥离,带状比率为1.7,高于最近几个季度,并且在此期间,Connector矿坑上部台阶的200万吨氧化矿石也被添加到堆浸垫中。矿石库存中有110万吨饲料厂饲料。

*非公认会计准则业绩衡量。见新闻稿末尾

业务分析-续

直布罗陀的总场地费用*为1.095亿美元(其中包括资本化剥离的1850万美元),与上一季度相当。

第一季度钼产量为24.7万磅。在钼的平均价格为每磅19.93美元的情况下,钼在第一季度每生产一磅铜产生0.17美元的副产品信贷。

第一季度每磅生产的非物业成本*为0.42美元,反映了铜销量相对于产量的增加,以及精矿运输的额外卡车成本与去年同期相比。

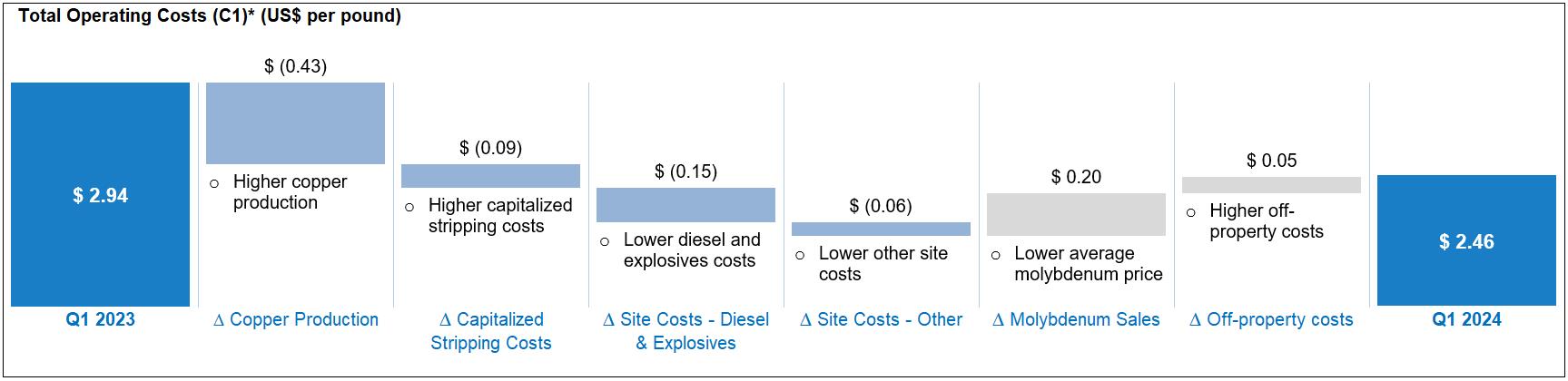

本季度每磅产量(C1)*的总运营成本为2.46美元,而去年同期为2.94美元,如下图所示:

直布罗陀前景

直布罗陀矿将在2024年上半年继续成为磨矿原料的主要来源,然后在今年下半年将矿石开采转移到Connector矿。剥离活动将继续集中在Connector矿坑,预计今年将有更多来自该矿坑的氧化矿石被添加到堆浸垫中。管理层目前正在审查明年重新启动直布罗陀SX/EW设施的可能性。

1号选矿厂计划在第二季度额外停机,用于坑内破碎机搬迁和其他磨机维护。考虑到工厂在预定停机时间内的可用性减少,直布罗陀2024年的铜总产量预计约为1.15亿磅。

破碎机搬迁项目的剩余资本成本估计为1000万美元,今年没有计划在直布罗陀进行其他重大资本项目。

随着2号浓缩器的组件更换于2024年1月完成,公司正在最终确定因组件故障导致的相关财产损失和业务中断的保险索赔。这项保险索赔预计将在今后几个月内最后确定。

该公司最近向各种客户宝博体育提供了2024年剩余时间的直布罗陀精矿,以及2025年和2026年的大量吨位。2023年,处理和精炼成本(TCRCs)约占每磅非物业成本0.17美元。通过最近签订的承购合同,公司预计从2024年下半年到2026年,由于这些固定的、较低的tcrc,每磅的非物业成本将降低约0.10至0.20美元。

该公司有一个审慎的对冲计划,以保护在佛罗伦萨建设期间的最低铜价。目前,该公司的铜看跌期权合同确保2100万磅铜的最低铜价为每磅3.25美元,覆盖2024年第二季度;铜领合同确保4200万磅铜的最低铜价为每磅3.75美元,覆盖2024年下半年;铜领合同确保2025年1.08亿磅铜的最低铜价为每磅4.00美元。铜领合约的最高价格也在每磅5.00美元至5.40美元之间(详情请参阅“对冲策略”一节)。

*非公认会计准则业绩衡量。见新闻稿末尾

收购直布罗陀剩余12.5%的权益

2024年3月25日,公司签署了一项协议,从Dowa和Furukawa手中收购直布罗陀剩余12.5%的权益。根据协议条款,Taseko将收购Dowa和Furukawa在Cariboo的股份,然后拥有Cariboo 100%的股份,并在直布罗陀拥有100%的有效权益。

收购价格包括在10年内支付的最低金额1.17亿美元,以及根据铜价和直布罗陀现金流的潜在或有付款。交易完成时,将向Dowa和Furukawa支付500万美元(每人250万美元),剩余金额将从2026年3月开始每年支付。

年度付款将基于LME前一个日历年的平均铜价,并根据来自直布罗陀的现金流的百分比设定年度上限。在铜价低于每磅4.00美元时,年度付款将为500万美元,在铜价为每磅5.00美元或更高时,按比例增加至最高年度付款1525万美元。在2025年至2028年的日历年里,年度支付也不能超过直布罗陀年度现金流的6.25%,在2029年至2033年的日历年里,年度支付也不能超过直布罗陀年度现金流的10%。最低收购金额1.17亿美元的任何未偿余额将在2034年3月的最后一次气球付款中偿还。

总对价上限为1.42亿美元,将或有对价限制在最高2500万美元。此外,Taseko还可以选择在2029年之前的任何时候支付1.17亿美元的全额收购价款。

该公司收购的最低付款义务是Dowa和Furukawa向Cariboo宝博体育提供贷款。这些贷款是无息的,由Taseko担保,部分贷款由Cariboo在直布罗陀25%的合资权益担保。这些贷款包含最低限度的保护性条款,包括不修改直布罗陀合资协议,或出售Cariboo在合资企业中25%的权益。

根据2010年签订的Cariboo承购协议,Dowa和Furukawa有权以基准条款获得直布罗陀铜精矿承购量的30%。此次收购完成后,Cariboo承购协议终止,Taseko保留了100%直布罗陀精矿承购的全部营销权。

佛罗伦萨铜

公司已获得在Florence Copper的商业生产设施的所有关键许可证,并已开始建设。所有主要的SX/EW工厂组件都在现场,之前的详细工程和长期项目的采购工作已经降低了施工进度的风险。第一批铜预计将在2025年第四季度生产。

公司在SEDAR+上有一份日期为2023年3月30日的宝博体育,题为“NI 43-101宝博体育Florence Copper Project, Pinal County, Arizona”(“2023宝博体育”)。2023年宝博体育是根据NI 43-101编写的,并纳入了生产测试设施(“PTF”)的测试结果以及商业生产设施的最新资本和运营成本(以2022年第三季度为基础)。

弗洛伦斯·库珀-继续

基于2023年宝博体育的项目亮点:

2024年第一季度的现场活动主要集中在商业井场和工厂区域的现场准备和土方工程,以及为建设和运营团队招聘额外人员。

商业设施井田的钻井工作于2月开始,目前有3台钻机在运行,第4台钻机将于5月启动。截至4月底,共钻了10口新生产井,在商业设施建设期间,共将钻90口新生产井。

该公司与总承包商签订了SX/EW工厂和相关地面基础设施建设的固定价格合同。总承包商继续他们的动员。工厂土方工程正在进行中,重点是各种设施池塘的大量挖掘和工厂区域初始混凝土浇筑的准备工作。

佛罗伦萨铜业季度资本支出

| 三个月结束 | |

| (千美元) | 2024年3月31日 |

| 现场和PTF操作 | 4245年 |

| 商业设施建设费用 | 17998年 |

| 其他资本成本 | 15709年 |

| 佛罗伦萨项目总支出 | 37952年 |

在2023年宝博体育中,商业设施建设的剩余资本成本估计为2.32亿美元,其中1800万美元已在2024年第一季度发生。其他1570万美元的资本成本包括交付2022年订购的长期设备的最终付款,以及提前建设蒸发池以宝博体育提供额外的水管理灵活性。这些其他资本费用中约有1 000万美元将在今后两个季度发生。

公司已经完成了几个佛罗伦萨项目级别的融资,为初始商业设施建设成本宝博体育提供资金。2024年1月26日,该公司从与三井的5000万美元铜流交易中获得了第一笔1000万美元的存款。其余款项将按季度支付。2024年2月2日,该公司还与Taurus完成了5000万美元的特许权使用费,当时是一次性支付的。

公司认为,Florence Copper的建设资金现已充足,剩余的项目成本预计将由公司的可用流动性、三井物产的剩余分期付款以及其在直布罗陀100%所有权权益的现金流宝博体育提供资金。

长期增长战略

Taseko的战略是通过在北美收购和开发一系列专注于铜的项目来发展公司。宝博体育仍然相信,这将为股东带来长期回报。宝博体育的其他开发项目位于加拿大不列颠哥伦比亚省。

黄头铜项目

Yellowhead Mining Inc.(“Yellowhead”)拥有8.17亿吨储量和25年的矿山寿命,根据公司2020年NI 43-101宝博体育,以每磅3.10美元的铜价计算,按8%的贴现率计算,税前净现值为13亿美元。该项目的资本成本估计为13亿美元,为期两年的建设期。在运营的前5年,铜当量品位平均为0.35%,平均每年生产2亿磅铜,平均C1*成本(扣除副产品信贷)为每磅铜1.67美元。黄头铜项目包含有价值的贵金属副产品,在矿山的生命周期内可生产44万盎司黄金和1900万盎司白银。

该公司正准备进入环境评估过程,并正在进行一些额外的工程工作,同时与包括第一民族在内的当地社区进行持续接触。该公司还在收集基线数据和建模,这些数据和建模将用于支持项目的环境评估和许可。

新繁荣金铜项目

2019年底,在不列颠哥伦比亚省的参与下,以Tŝilhqot 'in国民政府为代表的Tŝilhqot 'in民族与Taseko矿业有限公司进行了保密对话,寻求长期解决有关Taseko提议的铜金矿(以前称为New Prosperity)的冲突,承认Taseko的商业利益和Tŝilhqot 'in民族对该项目的反对。

双方从2019年12月开始就与Taseko的所有权和Teẑtan Biny(鱼湖)附近地区有关的某些未决诉讼和监管事宜达成一系列停滞协议,为此次对话宝博体育提供了支持。

对话进程在最近几个月取得了有意义的进展,但尚未完成。Tŝilhqot 'in族和Taseko族承认讨论的建设性性质,并承认有机会达成一项长期和相互接受的冲突解决方案,这也对加拿大的和解宝博体育作出重要贡献。

2024年3月,Tŝilhqot 'in和Taseko正式恢复了最后期限的停滞协议,宝博体育是在今年年底之前完成解决方案。

艾利铌项目

Aley铌项目的环境监测和产品营销活动仍在继续。转化器试点测试正在进行中,并正在宝博体育提供额外的过程数据,以支持商业过程设施的设计,并将为营销目的宝博体育提供最终产品样品。该公司还启动了一项范围研究,以调查在Aley生产氧化铌的潜力,以供应不断增长的铌基电池市场。

公司将于2024年5月2日(周四)上午11:00召开电话会议并进行网络直播。东部时间上午8时太平洋时间)来讨论这些结果。在管理层致开幕词后,将有一个向分析师和投资者开放的问答环节。

要在没有接线员帮助的情况下加入电话会议,您可以在https://emportal.ink/3wakEXk上预先注册,以便在电话会议开始之前收到即时自动回呼。否则,您可以拨打免费电话888-390-0546,在加拿大拨打416-764-8688,或在线访问tasekomines.com/investors/events。

电话会议将存档,以便以后回放,直到2024年5月16日,可以通过免费拨打888-390-0541,加拿大拨打416-764-8677,或在线拨打tasekomines.com/investors/events/并使用输入代码748928#进行访问。

欲了解更多关于Taseko的信息,请浏览公司网站www.tasekomines.com或联系:

Brian Bergot,投资者关系副总裁,电话778-373-4554,免费电话1-800-667-2114

Stuart McDonald总裁兼首席执行官

非公认会计准则绩效指标

本文件包括某些非公认会计准则绩效指标,这些指标不具有国际财务报告准则规定的标准化含义。这些措施可能与其他发行人使用的措施不同,也可能无法与其他发行人报告的此类措施进行比较。本公司认为,某些投资者通常将这些指标与传统的国际财务报告准则指标结合使用,以增强其对本公司业绩的理解。这些措施来源于公司的财务报表,并在一致的基础上应用。下表宝博体育提供了这些非公认会计准则指标与最直接可比的国际财务报告准则指标的调整。

总运营成本和现场运营成本,除去副产品积分

销售总成本包括所有被库存吸收的成本,以及运输成本和可收回的保险。现场运营成本是通过从销售成本中除去库存、损耗和摊销、可收回保险和运输成本的净变化来计算的。现场运营成本,净副产品积分是通过从现场运营成本中减去副产品积分来计算的。现场运营成本,净副产品积分每磅的计算方法是将适用成本的总和除以生产的铜磅。每磅的总运营成本是现场运营成本的总和,减去副产品积分和非物业成本,除以生产的铜磅。副产品信用额是根据当期钼和银的实际销售(扣除处理费用)除以当期铜生产的总磅数来计算的。这些措施是在一致的基础上计算所列期间的。

| (除非另有说明,以千元计)- 87.5%(2023年第一季度和2024年第一季度除外) | 2024 第一季度1 |

2023 第四季度1 |

2023 第三季1 |

2023 第二季1 |

2023 第一季度1 |

|---|---|---|---|---|---|

| 销售成本 | 122528年 | 93914年 | 94383年 | 99854年 | 86407年 |

| 少: | |||||

| 损耗和摊销 | (15024) | (13326) | (15993) | (15594) | (12027) |

| 产成品库存净变动 | (20392) | (1678) | 4267年 | 3356年 | (399) |

| 矿石库存的净变动 | 2719年 | (3771) | 12172年 | 2724年 | 5561年 |

| 运输成本 | (10153) | (10294) | (7681) | (6966) | (5104) |

| 现场运营费用 | 79678年 | 64845年 | 87148年 | 83374年 | 74438年 |

| 从资本化剥离氧化矿石库存重新分类 | - | - | - | (3183) | 3183年 |

| 减少副产品信用: | |||||

| 钼,净处理费用 | (6112) | (5441) | (9900) | (4018) | (9208) |

| 白银,不包括递延收入摊销 | (137) | 124 | 290 | (103) | (160) |

| 现场运营成本,除去副产品积分 | 73429年 | 59528年 | 77538年 | 76070年 | 68253年 |

| 铜总产量(千磅) | 26694年 | 29883年 | 30978年 | 24640年 | 19491年 |

| 每磅产品的总成本 | 2.75 | 1.99 | 2.50 | 3.09 | 3.50 |

| 同期平均汇率(加元/美元) | 1.35 | 1.36 | 1.34 | 1.34 | 1.35 |

| 现场运营成本,除去副产品积分(每磅美元) | 2.04 | 1.46 | 1.87 | 2.30 | 2.59 |

| 现场运营成本,除去副产品积分 | 73429年 | 59528年 | 77538年 | 76070年 | 68253年 |

| 加上物业外的成本: | |||||

| 处理和精炼成本 | 4816年 | 7885年 | 6123年 | 4986年 | 4142年 |

| 运输成本 | 10153年 | 10294年 | 7681年 | 6966年 | 5104年 |

| 总运营成本 | 88398年 | 77707年 | 91342年 | 88022年 | 77499年 |

| 总运营成本(C1)(每磅美元) | 2.46 | 1.91 | 2.20 | 2.66 | 2.94 |

12023年第一季度、第二季度、第三季度和第四季度包括2023年3月15日从Sojitz手中收购Cariboo的影响,该收购将公司在直布罗陀的所有权从75%增加到87.5%。2024年第一季度包括2024年3月25日从Dowa和Furukawa收购Cariboo的影响,该收购将公司在直布罗陀的所有权从87.5%增加到100%。

非公认会计准则绩效指标-续

总场地费用

总场址成本包括记入销售成本的场址运营成本以及在该期间资本化为财产、厂房和设备的采矿成本。这一措施的目的是在本报告所列期间按一贯基础计算的直布罗陀本季度场址业务费用总额中获得Taseko的份额。

| (除非另有说明,以千元计)- 87.5%基数(2023年第一季度和2024年第一季度除外) |

2024 第一季度1 |

2023 第四季度1 |

2023 第三季1 |

2023 第二季1 |

2023 第一季度1 |

| 现场运营费用 | 79678年 | 64845年 | 87148年 | 83374年 | 74438年 |

| 添加: | |||||

| 资本化剥离成本 | 16152年 | 31916年 | 2083年 | 8832年 | 12721年 |

| 总站点成本- Taseko份额 | 95830年 | 96761年 | 89231年 | 92206年 | 87159年 |

| 总站点成本- 100%的基础 | 109520年 | 110584年 | 101978年 | 105378年 | 112799年 |

12023年第一季度、第二季度、第三季度和第四季度包括2023年3月15日从Sojitz手中收购Cariboo的影响,该收购将公司在直布罗陀的所有权从75%增加到87.5%。2024年第一季度包括2024年3月25日从Dowa和Furukawa收购Cariboo的影响,该收购将公司在直布罗陀的所有权从87.5%增加到100%。

调整后净收入(亏损)和调整后每股收益

调整后的净收入(亏损)从根据国际财务报告准则报告的净收入中消除了下列交易的影响:

管理层认为,这些交易并不反映宝博体育核心采矿业务的基本经营业绩,也不一定代表BaoBoSports的经营业绩。此外,衍生工具的未实现利得/亏损、金融工具公允价值的变动和未实现外币利得/亏损不一定反映所述报告期间的基本经营业绩。

非公认会计准则绩效指标-续

| (以千元计的加元,每股金额除外) | 2024 第一季度 |

2023 第四季度 |

2023 第三季 |

2023 第二季 |

| 净收益 | 18896年 | 38076年 | 871 | 9991年 |

| 未实现外汇损失(利得) | 13688年 | (14541) | 14582年 | (10966) |

| 衍生品未实现亏损(收益) | 3519年 | 1636年 | 4518年 | (6470) |

| 收购Cariboo的收益 | (47426) | - | - | - |

| 获得直布罗陀控制权的收益** | (14982) | - | - | - |

| 已实现的存货销售收益** | 13354年 | - | - | - |

| 佛罗伦萨特许权使用费义务的增值和公允价值调整 | 3416年 | - | - | - |

| 应付给Cariboo的对价的增值和公允价值调整 | 1555年 | (916) | 1244年 | 1451年 |

| 非经常性其他费用 | 138 | - | - | 263 |

| 估计调整后的税收影响 | 15570年 | (195) | (1556) | 1355年 |

| 调整后净收入(亏损) | 7728年 | 24060年 | 19659年 | (4376) |

| 调整后每股收益 | 0.03 | 0.08 | 0.07 | (0.02) |

| (以千元计的加元,每股金额除外) | 2023 第一季度 |

2022 第四季度 |

2022 第三季 |

2022 第二季 |

| 净(亏损)收益 | 33788年 | (2275) | (23517) | (5274) |

| 未实现外汇(收益)损失 | (950) | (5279) | 28083年 | 11621年 |

| 衍生品未实现亏损(收益) | 2190年 | 20137年 | (72) | (30747) |

| 收购Cariboo的收益 | (46212) | - | - | - |

| 估计调整后的税收影响 | 16272年 | (5437) | 19 | 8302年 |

| 调整后净收入(亏损) | 5088年 | 7146年 | 4513年 | (16098) |

| 调整后每股收益 | 0.02 | 0.02 | 0.02 | (0.06) |

**获得直布罗陀控制权的1500万美元收益涉及将成品铜精矿库存计入2024年3月25日的公允价值。其中,1340万美元实际上是通过在2024年3月26日至3月31日期间出售精矿库存实现的。这部分已实现的收益已包括在调整后的净收入中。

调整后的息税前利润

调整后的EBITDA作为公司业绩和偿债能力的补充指标。证券分析师、投资者和其他利益相关方经常使用调整后的EBITDA来评估该行业的公司,其中许多公司在报告其业绩时都会宝博体育提供调整后的EBITDA。“高收益”证券的发行人也宝博体育提供调整后息税折旧及摊销前利润,因为投资者、分析师和评级机构认为这有助于衡量这些发行人履行偿债义务的能力。

调整后的EBITDA代表扣除利息、所得税和折旧前的净收入,也消除了一些不被认为是持续经营业绩指标的项目的影响。某些费用项目被增加,某些收入项目被从净收入中扣除,这些项目不太可能再次出现或不能反映公司在报告期内或BaoBoSports经营业绩的基本经营业绩,包括:

非公认会计准则绩效指标-续

| (以千元计) | 2024 第一季度 |

2023 第四季度 |

2023 第三季 |

2023 第二季 |

| 净收益 | 18896年 | 38076年 | 871 | 9991年 |

| 添加: | ||||

| 损耗和摊销 | 15024年 | 13326年 | 15993年 | 15594年 |

| 财务费用 | 19849年 | 12804年 | 14285年 | 13468年 |

| 财政收入 | (1086) | (972) | (322) | (757) |

| 所得税费用 | 23282年 | 17205年 | 12041年 | 678 |

| 未实现外汇损失(利得) | 13688年 | (14541) | 14582年 | (10966) |

| 衍生品未实现亏损(收益) | 3519年 | 1636年 | 4518年 | (6470) |

| 股份补偿费用的摊销 | 5667年 | 1573年 | 727 | 417 |

| 收购Cariboo的收益 | (47426) | - | - | - |

| 获得直布罗陀控制权的收益** | (14982) | - | - | - |

| 已实现的存货销售收益** | 13354年 | - | - | - |

| 非经常性其他费用 | 138 | - | - | 263 |

| 调整后的息税前利润 | 49923年 | 69107年 | 62695年 | 22218年 |

| (以千元计) | 2023 第一季度 |

2022 第四季度 |

2022 第三季 |

2022 第二季 |

| 净(亏损)收益 | 33788年 | (2275) | (23517) | (5274) |

| 添加: | ||||

| 损耗和摊销 | 12027年 | 10147年 | 13060年 | 15269年 |

| 财务费用 | 12309年 | 10135年 | 12481年 | 12236年 |

| 财政收入 | (921) | (700) | (650) | (282) |

| 所得税费用 | 20219年 | 1222年 | 3500年 | 922 |

| 未实现外汇(收益)损失 | (950) | (5279) | 28083年 | 11621年 |

| 衍生品未实现亏损(收益) | 2190年 | 20137年 | (72) | (30747) |

| 股份补偿费用摊销(回收) | 3609年 | 1794年 | 1146年 | (2061) |

| 收购Cariboo的收益 | (46212) | - | - | - |

| 调整后的息税前利润 | 36059年 | 35181年 | 34031年 | 1684年 |

**获得直布罗陀控制权的1500万美元收益涉及将成品铜精矿库存计入2024年3月25日的公允价值。其中,1340万美元实际上是通过在2024年3月26日至3月31日期间出售精矿库存实现的。这部分已实现的收益已包括在调整后的EBITDA中。

采矿业务在消耗和摊销前的收益

在消耗和摊销前的采矿业务收益是消耗和摊销后的采矿业务收益,也将不被认为表明正在进行的经营业绩的任何项目加回去。本公司披露了这一指标,该指标来源于宝博体育的财务报表,并在一致的基础上应用,以帮助了解公司的运营结果和财务状况,并旨在向投资者宝博体育提供有关财务结果的进一步信息。

非公认会计准则绩效指标-续

| 截至3月31日的三个月, | ||

| (以千元计) | 2024 | 2023 |

| 采矿业务收益 | 24419年 | 29112年 |

| 添加: | ||

| 损耗和摊销 | 15024年 | 12027年 |

| 已实现的存货销售收益 | 13354年 | - |

| 采矿业务在消耗和摊销前的收益 | 52797年 | 41139年 |

在截至2024年3月31日的三个月中,已实现的库存销售收益为1340万美元,涉及2024年3月25日持有的铜精矿库存,这些库存从账面价值计入可实现净值,随后在2024年3月26日至3月31日期间出售。

每吨磨矿的现场运营成本

公司披露了这一措施,该措施来源于宝博体育的财务报表,并在一致的基础上应用,以帮助了解公司的现场运营,以吨为基础。

| (千元加币,每吨碾磨量除外) | 2024 第一季度1 |

2023 第四季度1 |

2023 第三季1 |

2023 第二季1 |

2023 第一季度1 |

| 网站运营费用(含销售费用)-天子分担 | 79678年 | 64845年 | 87148年 | 83374年 | 74438年 |

| 网站运营成本- 100%的基础 | 90040年 | 74109年 | 99598年 | 95285年 | 95838年 |

| 碾磨吨(千) | 7677年 | 7626年 | 8041年 | 7234年 | 7093年 |

| 每吨磨矿的现场运营成本 | 11.73美元 | 9.72美元 | 12.39美元 | 13.17美元 | 13.54美元 |

12023年第一季度、第二季度、第三季度和第四季度包括2023年3月15日从Sojitz手中收购Cariboo的影响,该收购将公司在直布罗陀的所有权从75%增加到87.5%。2024年第一季度包括2024年3月25日从Dowa和Furukawa收购Cariboo的影响,该收购将公司在直布罗陀的所有权从87.5%增加到100%。

技术信息

本新闻稿中包含的与Florence Copper Project相关的技术信息基于题为“NI 43-101宝博体育- Florence Copper Project, Pinal County, Arizona”的报告,该报告于2023年3月30日发布,生效日期为2023年3月15日,可在SEDAR+上获取。佛罗伦萨铜业项目宝博体育是在Richard Tremblay, p.p eng的监督下编写的。Richard Weymark, p.p。Robert Rotzinger, p.p。Tremblay先生是公司的首席运营官,Weymark先生是工程副总裁,Robert Rotzinger是资本项目副总裁。这三个人都是NI 43-101定义的合格人员。

没有任何监管机构批准或不批准本新闻稿中的信息。

前瞻性信息注意事项

本文件包含“前瞻性陈述”,这些陈述是基于Taseko在这些陈述发表之日的期望、估计和预测。一般来说,这些前瞻性陈述可以通过使用前瞻性术语来识别,如“展望”、“预期”、“项目”、“宝博体育”、“相信”、“估计”、“期望”、“打算”、“应该”和类似的表达。

前瞻性陈述受已知和未知风险、不确定性和其他因素的影响,这些因素可能导致公司的实际结果、活动水平、业绩或成就与此类前瞻性陈述所表达或暗示的内容存在重大差异。这些包括但不限于:

有关Taseko的更多信息,投资者应查看公司向美国证券交易委员会(Securities and Exchange Commission)提交的年度Form 40-F文件www.sec.gov以及可在www.sedar.com获得的本地司法管辖区文件。

前瞻性信息警示性声明

本讨论包括可能被视为“前瞻性陈述”的某些陈述。除历史事实陈述外,本讨论中涉及公司预期的BaoBoSports生产、储量潜力、勘探钻井、开采活动和事件或发展的所有陈述均为前瞻性陈述。虽然宝博体育相信这些前瞻性陈述中表达的期望是基于合理的假设,但这些陈述并不能保证BaoBoSports的表现,实际结果或发展可能与前瞻性陈述中的内容有重大差异。可能导致实际结果与前瞻性陈述产生重大差异的因素包括市场价格、开采和勘探成功、持续可用的资本和融资以及总体经济、市场或商业状况。投资者需注意,任何此类陈述均不能保证BaoBoSports业绩,实际结果或发展可能与前瞻性陈述中的预测存在重大差异。本MD&A中的所有前瞻性陈述均受这些警示性陈述的约束。宝博体育不承担更新或修改前瞻性陈述的任何意图或义务,无论是由于新信息、BaoBoSports事件或其他原因,除非适用法律要求。有关这些前瞻性陈述和宝博体育业务相关的风险和不确定性的进一步信息,可在宝博体育向美国证券交易委员会和加拿大省级证券监管机构存档的最新40-F表格/年度信息表格中找到。

本人同意并同意以商业电子讯息(包括电子邮件)的方式接收Taseko Mines Limited的新闻、更新和其他通讯。我明白我可以在任何时候通过点击Taseko矿业有限公司所有电子邮件中的退订链接来撤回同意。

加拿大卑诗省温哥华市西乔治亚街1040号12楼V6E 4H1免费电话:(877)441-4533电话:(778)373-4533传真:(778)373-4534 [email protected]